免税事業者がインボイス発行事業者になる場合、簡易課税はいつから適用?

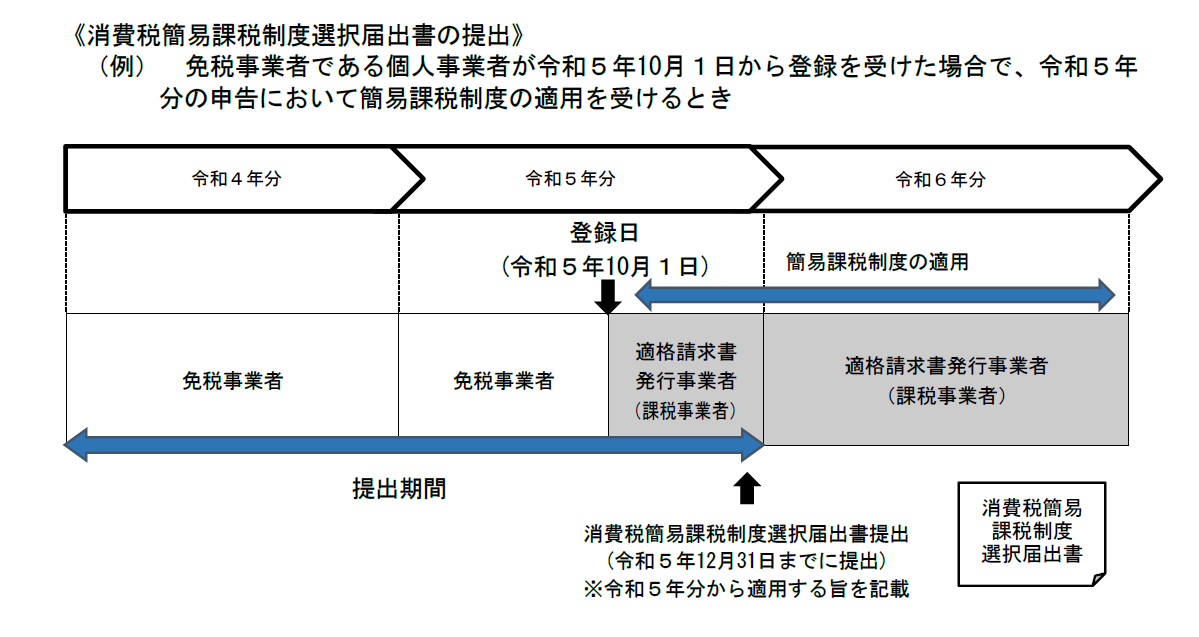

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合には、登録日から課税事業者となる経過措置があります。

登録日の属する課税期間から簡易課税制度を適用することができる

具体的には、登録日の属する課税期間中にその課税期間から簡易課税の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を税務署に提出することで、その課税期間から簡易課税を適用することができます。

個人事業主の例で見てみましょう。

免税事業者の個人事業者が令和5年10月1日からインボイス発行事業者の登録を受けて課税事業者となる場合、最初の消費税の計算対象期間は令和5年10月1日から令和5年12月31日となります。

登録日の属する課税期間は令和5年ですから、令和5年12月31日までに上記の旨を記載をした「消費税簡易課税制度選択届出書」を税務署に提出すれば、令和5年分(計算対象期間は10月1日~12月31日)から簡易課税の適用を受けることできます。

出典:国税庁【インボイス制度に関する「お問合せの多いご質問」】

免税事業者がインボイス発行事業者になる場合、簡易課税はいつから適用? Read More »