白色申告者の記帳

最近は会計ソフトで記帳するのが主流で、税務署への届出とパソコンへの入力で、簿記の知識が無くても簡単に65万円の青色申告控除が受けられます。

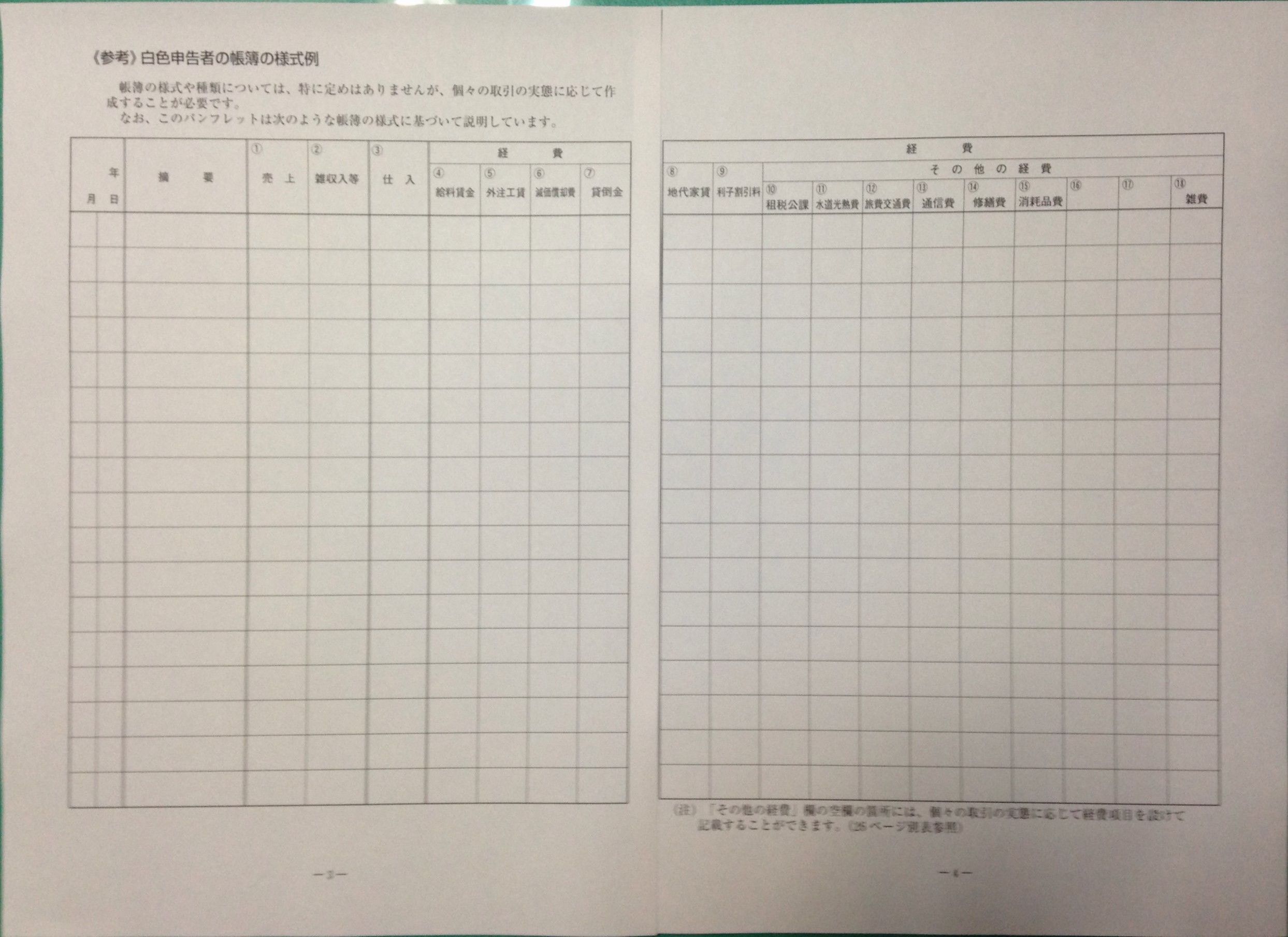

平成26年からは白色申告者でも例外なく記帳しなければならなくなったため、あまりメリットがないように感じますが、白色申告者は帳簿の様式や種類が特に定められていないため、手書きやEXCELでの簡単な記帳で決算書(収支内訳書)が作成できます。

ズバリ白色申告者の記帳は、

基本的にこの帳簿を月別に作成するだけでOKです。

次のケースでは、日々の合計金額だけをまとめてこの帳簿に記入することができます。

- 小売業や飲食店などの現金売上や、少額な現金売上、雑収入、現金仕入、その他の経費。

- 納品書、請求書やその控などにより内容が確認できる売上取引や仕入取引。

決算整理についても、棚卸表などは別途作成する必要がありますが、基本的にこの帳簿に記入します。

白色申告者の収支内訳書は、収入金額、必要経費、棚卸資産、減価償却資産(建物、機械、備品など)を計算すれば作成できるので、必然的に帳簿もシンプルなものになりますね。

この帳簿の作成は、

- 白色申告者の決算の手引き(一般用)

- 帳簿の記帳のしかた(事業所得者用)

国税庁

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2014/index.htm

を参考にすれば作成できます。

それでも65万円の控除は大きいですから、私は青色申告をおすすめしますけど。