免税事業者がインボイス発行事業者となる場合には、インボイス制度への移行から3年間(令和5年10月1日から令和8年9月30日までの日の属する各課税期間)、納税額を売上税額の2割とすることができる緩和措置(2割特例)が設けられています。

2割特例の適用がある事業者は?

インボイス制度によって、免税事業者からインボイス(適格請求書)発行事業者として課税事業者になった個人事業主または法人です。

- 免税事業者がインボイス発行事業者の登録を受けて、登録日から課税事業者となった場合

- 免税事業者が課税事業者選択届出書を提出した上で、登録を受けてインボイス発行事業者となった場合

などが該当します。

届出は必要はなく、申告時に選択可能

2割特例は、事前の届出は必要なく、本則課税と簡易課税のいずれを選択している場合でも適用が可能です。

ほとんどの場合、2割特例による計算の方が納税額は少なくなると思いますが、申告時に有利な方を選択することも可能です。

- 本則課税 or 2割特例 申告時に選択可能

- 簡易課税 or 2割特例 申告時に選択可能

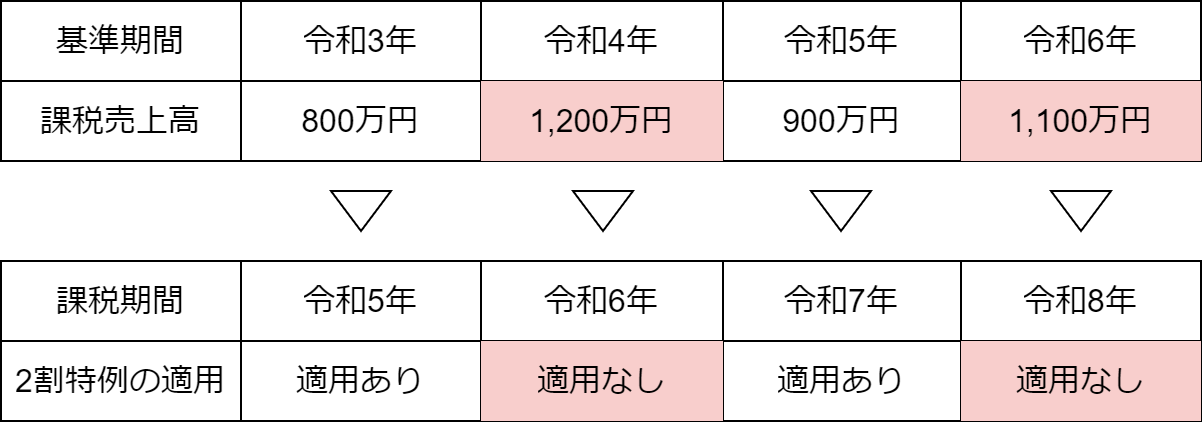

適用対象期間に注意

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する課税期間となります。

2割特例は、免税事業者(消費税課税事業者選択届出書の提出により課税事業者となった免税事業者を含みます。)がインボイス発行事業者となったことにより、事業者免税点制度の適用を受けられない課税期間にのみ適用することができます。

したがって、基準期間における課税売上高が1千万円を超える課税期間などについては、2割特例の適用を受けることはできませんので注意が必要です。

例)個人事業主の場合

計算式

2割特例は、税負担の軽減を図るため、売上税額の2割を納税額とするものです。

具体的には、売上税額 - 売上税額×80% = 納付税額 (=売上税額の2割)と計算します。

2割特例は納税額の負担を大きく軽減する措置ですから覚えておきましょう。

ただ、適用対象期間の判定などは間違えやすいところなので、不安な場合は専門家に確認したほうがよいかもしれません。

当事務所でもインボイスに関する様々な相談を承っております。お気軽にお問い合わせくださいませ。